Vous souhaitez passer à l’action et surmonter la peur d’investir dans l’immobilier avec des conseils pratiques sur la sélection de bons locataires, le choix du bien immobilier à acheter, etc… Alors, vous êtes au bon endroit !

En effet, l’investissement immobilier est l’un des moyens les plus sûrs pour se bâtir un patrimoine sur le long terme. Et l’effet de levier du crédit est un superbe outil pour s’enrichir.

Cependant, de nombreuses personnes ressentent une peur d’investir dans l’immobilier, paralysées par les risques perçus et les incertitudes …

Et quand j’ai commencé à investir dans l’immobilier, mon entourage m’a fait les remarques suivantes :

- Mais tu n’as pas peur d’être si endetté ?

- Et si tes locataires ne paient pas le loyer !

- Je connais quelqu’un dont les locataires ont tout cassé en partant !

- Tu n’auras jamais le temps de gérer les travaux !

- Etc…

10 ans après et 13 appartements achetés où j’en suis ?

Tout simplement j’ai assez de patrimoine pour arrêter de travailler alors que mon entourage lui doit continuer son train-train quotidien et aller au travail tous les matins en attendant une retraite si lointaine.

Alors pourquoi beaucoup de personnes hésitent à franchir le pas, paralysées par des craintes et des incertitudes ?

Dans cet article, nous allons examiner les principales sources de peur liées à l’investissement immobilier. Et lister les solutions pour construire une stratégie d’investissement solide.

Qui suis-je ? Ludovic, 45 ans et auteur du blog https://projetr.fr/. J’ai réussi en moins de 20 ans à me constituer un patrimoine qui me permet d’avoir du temps libre et de récupérer ma liberté. L’objectif de mon blog est que vous réussissez à atteindre votre liberté financière encore plus rapidement que moi.

✒️ Et lisez en complément : 7 conseils pour investir dans l’immobilier quand on est débutante

Quelles sont les principales sources de peur liées à l’investissement immobilier ?

Limitez les risques liés au remboursement du prêt pour surmonter la peur d’investir

Le remboursement du prêt est l’une des premières préoccupations des investisseurs immobiliers. En effet, contracter un crédit immobilier sur 15, 20 ou 25 ans peut sembler une lourde responsabilité. Et le simple fait de penser à l’obligation de rembourser des mensualités, même en période de difficultés, peut devenir une source de stress financier !

La peur est surtout amplifiée si l’on envisage des scénarios comme la vacance locative, un loyer impayé ou même la perte de son emploi…

👉 Alors, comment limiter ce risque et surmonter la peur d’investir ?

Il faut anticiper et bien calculer le rendement et surtout le cash-flow de votre investissement. Et je vous explique tout cela en détail dans cet article.

A chaque achat immobilier, je calcule ce fameux cash-flow immobilier. Le cash-flow, c’est le flux de trésorerie.

👉 C’est savoir combien va vous coûter chaque année votre investissement en prenant en compte : le taux d’occupation réel, la taxe foncière, les travaux, l’imposition sur le revenu, etc., etc.

Je ne cherche pas forcément un cash-flow positif. Certes c’est le Graal mais c’est très compliqué à avoir quand vous êtes dans une ville dynamique.

Je cherche surtout à anticiper mon investissement. Savoir combien il va me coûter réellement. Une fois que je sais cela, je garde toujours un peu de liquidité sur mes comptes pour payer un changement de chauffe-eau ou bien une vacance locative de 1 mois entre 2 locataires.

Car la peur d’investir dans l’immobilier est surtout liée à l’inconnu. Et en maîtrisant et en anticipant ces paramètres, je m’assure de pouvoir rembourser mes nombreux prêts immobiliers. Une belle manière de surmonter la peur d’investir et le stress financier !

Evitez les loyers impayés pour vous libérer de la peur d’investir dans l’immobilier

C’est la plus grosse crainte ! Et je comprends tout à fait. Quand un locataire ne vous paie pas son loyer, la situation peut se compliquer très rapidement. Car il faut trouver 400, 500 et même plus chaque mois ! De plus, les procédures de recouvrement sont souvent longues, coûteuses…. Et incertaines.

Mais en plus de 10 ans d’investissement immobilier, je n’ai eu qu’un locataire qui n’a pas versé 3 mois de loyer.

Tous les autres locataires ont payé chaque mois leur loyer au jour voulu. Aucun retard de paiement !

Est-ce que je prends une garantie de loyers impayé ? Non c’est inutile ! Et ça ne sert pas à grand-chose. Ce n’est pas la garantie qui doit être bonne. Mais le locataire !

👉 Il faut avoir une bonne stratégie d’investissement et se demander quels sont les locataires qui vous paieront le loyer chaque mois ? C’est le meilleur moyen de sumonter la peur d’investir dans l’immobilier.

Est-ce qu’il faut prendre un locataire qui touche les APL ? Non !

Pourquoi ? Si le locataire n’a pas d’argent pour payer le loyer et doit avoir une aide, c’est déjà mal parti.

Alors, je vous laisse réfléchir un peu… Et je vous donne la solution plus bas.

Se prémunir des détériorations des locataires pour surmonter la peur d’investir dans l’immobilier

Est-ce que j’ai eu des dégradations ? Une poignée cassée, quelques trous dans les murs car certains locataires ont mis des cadres. Un coup d’enduit, un coup de peinture blanche et c’est rebouché très rapidement…. Si d’autant plus vous utilisez la même peinture blanche dans tous vos appartements.

Quoi d’autre ? 3 chauffe-eaux, et 2 groupes de pression sur les chauffe-eaux.

Là ce n’est pas de la dégradation mais plutôt des travaux incombant au propriétaire.

Et quel locataire a cassé la poignée ? …. Devinez ! Celui qui m’a laissé 3 mois de loyers impayés.

👉 Alors, on en revient donc au même : il faut choisir ses locataires !

Il faut les choisir rigoureusement, effectuer un état des lieux très détaillé (prenez des photos) à l’entrée et à la sortie.

Mais surtout, fournissez des appartements en parfait état. Plus l’état de l’appartement est propre et en bon état, plus le locataire en prendra soin ! Et gardez le contact permanent avec les locataires !

J’ai souvent changé des ampoules chez mes locataires ou bien un syphon bouché… Ce n’est pas au propriétaire de le faire. Mais le fait de se déplacer dans l’appartement permet de voir comment le locataire en prend soin. De plus, le fait de réagir très rapidement permet de limiter les détériorations. En effet, la moindre fuite d’eau sous un évier doit être détectée.

Bien gérer les travaux et dépasser sa peur d’investir dans l’immobilier

En effet, les travaux, qu’ils soient planifiés ou imprévus, peuvent être source de nombreux tracas… Car ils engendrent non seulement des dépenses, mais nécessitent aussi du temps et de la gestion ! Et les investisseurs craignent souvent de voir le budget des travaux dépasser leurs prévisions initiales.

👉 Alors, connaitre des artisans sérieux et réactifs est très important si vous souhaitez investir dans l’immobilier ! Et l’artisan le plus important est le plombier pour réparer toutes les petites pannes qui peuvent se produire.

De plus, les travaux génèrent de la vacance locative. Alors, par expérience, le mieux est de tout faire en même temps ! Vous allez gagner en sérénité.

👉 Et avec l’expérience, je me rends compte que pour gérer de manière sereine un parc immobilier. Il faut qu’il soit en excellent état. Comme cela, pas de réparations, un grand choix de locataires possible. Que des avantages !

Alors, je fais tous les travaux dès que j’achète un bien pour que celui-ci soit en parfait état. De plus, faire les travaux permet de générer un déficit fiscal. Et donc de payer moins d’impôt.

Prenez en considération le DPE pour dépasser votre peur d’investir dans l’immobilier

Ce DPE ou Diagnostic de Performance Énergétique est une énorme contrainte !

Certes, la volonté de protéger l’environnement et de faire des économies d’énergie est admirable. Mais ce diagnostic est une usine à gaz et a perdu beaucoup d’intérêt. Les règles changent très régulièrement et les petites surfaces sont excessivement pénalisées !

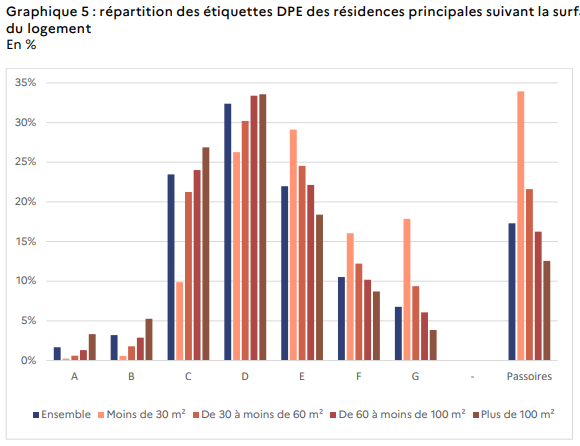

D’ailleurs c’est le gouvernent qui le dit dans une de ses études : Les logements les plus petits sont les plus énergivores : près de 34 % des logements de moins de 30 m² ont une étiquette F ou G, contre seulement 13 % des logements de plus de 100 m²

👉 Alors comment va-t’on faire avec les studios parisiens ?

- Une isolation extérieure sur un immeuble Haussmannien ? Non !

- Une isolation intérieure renforcée et plusieurs mètres carrés de surface habitable …. Au prix du m2 c’est inenvisageable…

Bref, il y a très peu de solutions !

Le problème d’avoir un mauvais DPE n’est pas le fait de ne pas trouver des locataires. Car payer 20 euros de plus de chauffage par mois sur un studio ne va pas les déranger…

C’est plus en cas de revente du bien. Car personne ne voudra vous l’acheter !

Et les appartements en dernier étage sont très défavorisés. Alors, l’idéal est l’appartement qui est entouré d’autres appartements.

Une autre piste pour améliorer fortement votre DPE est de diminuer la taille du ballon d’eau chaude. Passer d’un ballon de 100 litres à 65 litres permet de gagner une classe sur le DPE.

D’un autre côté, ce DPE est une très bonne opportunité d’acheter des appartements moins chers. Alors, à vous de trouver un appartement avec un DPE F ou G et avec des travaux limités (changer le ballon d’eau chaude, mettre des thermostats sur les radiateurs, etc.), vous pouvez envisagez un DPE D.

Evaluez correctement le temps consacré à votre projet pour surmonter la peur d’investir dans l’immobilier

En effet, gérer un investissement immobilier demande du temps, qu’il s’agisse de chercher un bien, de le rénover, de trouver des locataires ou de gérer la partie administrative. Et pour beaucoup, le manque de temps est une source de stress qui les empêche de se lancer !

Afin de gérer efficacement son temps, il est possible de déléguer certaines tâches à des professionnels, comme les agents immobiliers ou les gestionnaires locatifs. Même si cela a un coût, cela peut alléger considérablement la charge de travail et le stress. Par contre, votre rendement et cash-flow vont chuter dramatiquement !

Après l’excuse du temps est une très bonne excuse aussi pour ne rien faire… Et je pense qu’il faut savoir à quoi on souhaite consacrer son temps ! Est-ce que vous souhaitez consacrer une heure par semaine à votre patrimoine et dans 15 ans arrêter de travailler ?

👉 J’ai fait ce choix et franchement ça me prend peu de temps !

- Et le plus long c’est de trouver le bien. Mais une fois que vous connaissez les agents immobiliers et qu’ils vous connaissent, c’est très rapide. Personne ne souhaite perdre du temps. Donc ils vous présentent des biens qui vous conviennent. Vous vérifiez sur Internet la localisation, le prix et parfois cela ne sert à rien de se déplacer pour faire un visite.

- Le second point qui peut prendre du temps ce sont les travaux initiaux. J’ai rénové complètement un immeuble. Et je passais 30 minutes chaque soir pour suivre les travaux… pendant 3 mois. A part ces très gros chantiers, la gestion de travaux est simple et se simplifie car plus vous connaîtrez les artisans, moins vous aurez besoin de passer derrière eux.

En fait, on peut considérer qu’à chaque nouveau bien acheté, vous allez diviser par 2 le temps passé. Car vous gagnez en efficacité, vous connaissez les bons interlocuteurs (agents immobiliers, notaire, artisans, comptable, banque, etc.).

👉 C’est comme quand vous commencez un nouveau travail. Au début vous êtes un peu perdue. Mais très rapidement vous apprenez, devenez de plus en plus efficace !

Méfiez-vous de votre entourage et de son rapport à l’argent pour oser vous lancer dans l’investissement immobilier

Peut-être le pire …. Surtout en France où l’argent est tabou. Et l’enrichissement personnel est mal considéré !

Votre entourage peut jouer un rôle important dans vos décisions d’investissement. Il n’est pas rare de voir des personnes proches exprimer des craintes ou des doutes sur vos projets, ce qui peut accentuer vos propres peurs d’investir …

Généralement les proches qui vont vous déconseiller d’investir dans l’immobilier n’ont pas eux-mêmes investis… Alors pourquoi les écouter ? Quelle est leur expérience dans ce domaine ?

👉 Au contraire, rapprochez-vous de personnes qui ont déjà investi à plusieurs reprises dans l’immobilier. Et demandez leur avis ! De plus, allez visiter plusieurs biens avant d’acheter pour vous faire votre propre opinion.

Élaborer une stratégie d’investissement solide pour surmonter la peur et investir sereinement dans l’immobilier

Une fois vos peurs identifiées et rationalisées, la clé pour surmonter la peur d’investir réside dans l’élaboration d’une stratégie d’investissement bien pensée et adaptée à vos objectifs. 🎯

✒️ Et lisez en complément : Comment fixer ses objectifs financiers ?

Où investir dans l’immobilier ?

En effet, le choix de l’emplacement est primordial pour la réussite de votre projet immobilier !

Tout d’abord, dans quelle ville investir ? Certaines villes offrent des rendements élevés. Et d’autres beaucoup moins… Le rendement est directement lié au risque.

Concrètement, quand je vivais à Montluçon, j’ai acheté un petit immeuble qui me rapportait plus de 12% de rendement. C’est énorme ! Cependant la population de cette ville baisse d’année en année. Donc moins de locataires potentiels, risque de vacance locative. Et un autre gros risque qui est la moins-value à la revente.

Aujourd’hui, j’investi dans une ville plus dynamique qui me rapporte environ 8% de rendement brut.

Je suis très proche de cette ville (moins de 20 min). Donc quand je dois me déplacer voir un locataire, cela me prend peu de temps !

J’investi toujours en hyper centre de la ville, pour là aussi m’assurer une certaine sécurité. Ainsi, j’ai moins de turn-over, mes appartements sont occupés plus de 96% du temps. Et à la revente, je m’assure une plus-value.

Je pourrai investir sur le campus universitaire qui est excentré. Et le rendement brut serait plus élevé. Mais j’aurai deux mois d’été sans locataire. Et de ce fait mon rendement net serait beaucoup plus faible…

Ne pas se laisser endormir par des rendements de plus de 10%

En effet, des rendements élevés peuvent être alléchants. Mais ils cachent parfois des pièges ! Un rendement brut supérieur à 10 % est souvent le signe d’un bien situé dans une zone à risque, avec une forte vacance locative ou une faible demande. Et investir uniquement sur la base du rendement brut peut donc s’avérer dangereux. Car le rendement brut peut être très éloigné du rendement net.

👉 Il est important que vous calculiez le rendement net avant votre achat. Pour cela, vous pouvez utiliser mon calculateur XLS.

En effet, certains appartements ont des charges de copropriétés énormes. Et les taxes foncières peuvent varier très fortement dans la même ville pour le même type d’appartement !

👉 Alors, demandez bien tous les renseignements : taxe foncière, détails des charges de copropriété avant même de visiter le bien.

Sélectionner les bons locataires pour limiter les risques et surmonter sa peur d’investir

Alors quels locataires prendre pour dormir sereinement. Et comment les sélectionner ?

Tout d’abord, vous devez avoir le choix des locataires. A chaque mise en location, j’ai au moins 3 dossiers. Et je choisi le locataire ! Pour cela, mes appartements sont en parfait état et très bien situés.

Mon locataire type est une étudiante à la faculté ou un jeune travailleur. Et j’ai la caution des parents.

Dernier locataire en date : une jeune fille qui rentre en médecine (donc une étudiante qui va rester longtemps dans mon appartement). Ses parents sont caution. Son papa est cardiologue, sa maman médecin. L’appartement en question est un petit F2 en hypercentre, l’appartement est très calme et possède une petite cour privative. Les parents sont rassurés et sont sûrs que leur fille étudiera dans de bonnes conditions.

Et de mon côté, je sais qu’elle restera longtemps. Et que le loyer sera très facilement payé !

Personnellement, je n’achète plus de studios car le turnover est important. Et les dossiers moins bons. Les petits F2 sont très recherchés par les étudiants dont les familles sont aisées.

Bien sélectionner ses artisans pour être zen et surmonter la peur d’investir

Hors travaux, vous avez besoin d’un seul artisan : le plombier !

Pourquoi ? Un ballon d’eau chaude électrique tient en moyenne 10 ans. Et avec mon parc immobilier actuel, il faut que le plombier en change un par an.

Comment cela se passe ?

Dans le meilleur des cas, le locataire vous appelle en vous disant qu’il n’a plus d’eau chaude. Dans le pire des cas, le chauffe-eau fuit. Et là il faut intervenir très rapidement ! Quand j’appelle mon plombier, il prend de suite contact avec le locataire et le chauffe-eau est changé le lendemain. Pas besoin de relancer l’artisan, car je sais que le travail sera fait.

👉 Et pour trouver de bons artisans, faites fonctionner le bouche à oreille. Et demandez aux agents immobiliers !

Travailler ou non avec une agence immobilière pour surmonter sa peur d’investir dans l’immobilier ?

Avant de répondre à la question, il faut savoir combien prend de temps la gestion locative… Personnellement en gestion courante, c’est moins d’une heure par mois.

👉 Quel est le tarif pour mettre votre bien en gestion locative dans une agence ? Aux alentours de 10%.

13 appartements, 7.000 € de loyers par mois. L’agence me prendrait 700 € par mois. Alors que ça me prend une heure par semaine en moyenne ! J’ai donc fait mon choix.

Par contre, j’utilise le service d’une ou de plusieurs agences immobilières pour chercher des locataires. Plusieurs agences pour ne pas mettre tous mes œufs dans le même panier.

Je préfère que l’agence me filtre les locataires potentiels. Faire visiter le bien à une dizaine de personnes, pour avoir 3-4 dossiers est très chronophage. Et cela me coûte de l’ordre de 10 euros par m² soit 400 euros pour un F2.

Comment sécuriser ses investissements immobiliers pour surmonter la peur d’investir ?

Une gestion rigoureuse de votre investissement immobilier est cruciale pour en assurer la rentabilité, éviter les mauvaises surprises et la peur d’investir

Maîtriser la Notion de cash-flow immobilier

Le cash-flow est le paramètre à surveiller pour éviter la peur d’investir ! Il représente la différence entre les revenus générés par votre bien (loyers) et les charges (prêt immobilier, impôts, travaux, etc.).

👉 Un cash-flow positif signifie que vous gagnez plus que ce que vous dépensez. Ce qui est l’objectif à viser pour garantir la rentabilité de votre investissement immobilier !

Cependant un cash-flow positif est compliqué à avoir :

- Soit vous achetez un bien très décoté mais qui est souvent situé dans un quartier à risque,

- Ou vous devez mettre de l’apport dans votre projet …

Il est important de calculer précisément votre cash-flow dès le départ. Et d’ajuster vos investissements en fonction de celui-ci !

Un cash-flow négatif n’est pas forcément mauvais à court terme. Car les loyers vont vous permettre de rembourser le prêt. Et donc vous allez vous enrichir !

Cependant il faut bien maîtriser cette notion de cash-flow pour sécuriser son investissement et surmonter sa peur d’investir !

Prendre en compte l’impact fiscal dès le début d’un projet (Déficit foncier, SCI IS, LMNP)

L’un des pièges des investisseurs débutants est de négliger l’aspect fiscal ! Pourtant, l’imposition sur les revenus locatifs peut significativement réduire la rentabilité d’un projet immobilier.

👉 Il est donc essentiel de prendre en compte les différents régimes fiscaux dès le début, pour optimiser votre fiscalité.

En effet, en cas d’achat en direct sans travaux, votre revenu immobilier (loyers-charges) sera imposé à la fois sur le revenu mais également à la CRDS.

Plusieurs dispositifs fiscaux peuvent alléger la pression fiscale. Par exemple, si vous optez pour la location meublée, vous pouvez bénéficier du statut de Loueur Meublé Non Professionnel (LMNP), qui permet d’amortir le bien. Et de réduire vos impôts sur les loyers perçus. C’est vraiment une des dernières vraies niches fiscales qui existe pour l’instant dans l’immobilier. L’inconvénient est que le locataire n’a qu’un mois de préavis au lieu de trois. Ce qui peut augmenter vos périodes de vacances locatives…

Si vous réalisez des travaux, le régime du déficit foncier peut être intéressant. Car il permet de déduire les travaux des revenus locatifs, voire de vos autres revenus. C’est un dispositif intéressant car il permet de neutraliser totalement l’impôt et ceci sur une longue période si vous faites des travaux importants. L’inconvénient est que le jour où vous n’avez plus de travaux à amortir fiscalement, il faudra payer l’impôt… La solution est de revendre régulièrement ses biens, pour en racheter d’autres avec travaux.

Enfin, la Société Civile Immobilière à l’Impôt sur les Sociétés (SCI IS) est une option à envisager si vous prévoyez de gérer plusieurs biens à long terme. En effet, dans ce cas, vous pouvez amortir comptablement le prix de vos biens immobiliers. L’inconvénient est que en cas de revente, vous allez payer plus d’impôts.

👉 Il n’y a pas de solution miracle pour diminuer son impôt. Généralement l’impôt que vous ne payez pas à l’instant T, vous le paierez à la revente. Mais cela à un impact très fort sur le cash-flow !

Vous avez désormais pour les clés pour surmonter la peur d’investir et réussir dans l’investissement immobilier !

Investir dans l’immobilier peut sembler intimidant, notamment à cause des nombreux risques et incertitudes qui l’accompagnent…

Cependant, il est possible de vaincre ses peurs d’investir en adoptant une approche méthodique et bien informée.

- Identifier les sources de stress, telles que le remboursement du prêt, le risque de loyers impayés ou encore les travaux, est une première étape !

- Ensuite, l’élaboration d’une stratégie d’investissement solide permet de sécuriser son projet : choisir judicieusement l’emplacement, ne pas se laisser séduire par des rendements trop alléchants et bien sélectionner ses locataires sont des étapes indispensables.

- Enfin, une gestion rigoureuse, à la fois sur le plan financier et fiscal, est essentielle pour garantir la rentabilité de l’investissement à long terme.

L’immobilier est un des rares investissement que vous pouvez faire en empruntant de l’argent ! Vous allez bénéficier d’un fort effet de levier. Et grâce à cela votre patrimoine augmentera plus vite que vos revenus que vous versent votre employeur !

Alors, prenez le temps de bien vous renseigner, de vous former et de vous lancer progressivement, car c’est ainsi que vous ferez de l’immobilier un levier puissant pour votre avenir financier !

Et lisez en complément : Faut-il investir dans l’immobilier – Tout savoir 😉

Vous avez décidé de vous dire OUI et de mettre l’argent au service de votre vie : Bravo ! Alors parlons-en car à chacune sa solution d’accompagnement 100 % adaptée.